T.C.

YARGITAY

Hukuk Genel Kurulu

ESAS NO : 2020/(19)11-329

KARAR NO : 2022/1490

T Ü R K M İ L L E T İ A D I N A

Y A R G I T A Y İ L A M I

İNCELENEN KARARIN

MAHKEMESİ : Ankara 3. Asliye Ticaret Mahkemesi

TARİHİ : 13/06/2013

NUMARASI : 2013/242 - 2013/258

DAVACILAR : 1- M.A.

C.A. mirasçıları;

2- M.A., 3- Y.A. 4- S.A. 5- H.A.

6- N.A. 7- Z.A. vekilleri Av. S.S.

DAVALI : C.Ç. vekili Av. F.T.

1. Taraflar arasındaki “menfi tespit ve istirdat” davasından dolayı yapılan yargılama sonunda, Ankara 3. Asliye Ticaret Mahkemesince verilen davanın kısmen kabulüne ilişkin karar taraf vekilleri tarafından temyiz edilmesi üzerine Yargıtay (Kapatılan) 19. Hukuk Dairesince yapılan inceleme sonunda bozulmuş, Mahkemece Özel Daire bozma kararına karşı direnilmiştir.

2. Direnme kararı taraf vekilleri tarafından temyiz edilmiştir.

3. Hukuk Genel Kurulunca dosyadaki belgeler incelendikten sonra gereği görüşüldü:

I. YARGILAMA SÜRECİ

Davacı İstemi:

4. Davacılar vekili dava dilekçesinde; davalı tarafından 11.000 Dolar bedelli bononun dayanak yapılarak müvekkilleri Mithat A. ve diğer müvekkillerinin murisi Cafer A. hakkında Ankara 3. İcra Müdürlüğünün 2004/7566 E. sayılı dosyasında icra takibi yapıldığını, söz konusu bonoda davalının senedi tahsil cirosu ile devralan hamil olduğunu, senedi davalıya ciro eden dava dışı Bahaettin O.'ın senetteki 1.000 Dolar ibaresini 11.000 Dolar olarak tahrif ederek sahtecilik ve dolandırıcılık suçlarını işlediği gerekçesiyle Ankara 4. Ağır Ceza Mahkemesinin 2008/3.6 E., 2008/3.4 K. sayılı kararı ile mahkumiyetine karar verildiğini, müvekkillerinin bono sebebiyle borçlarının olmadığını, senedin hile ile alındığını, cirantaya karşı ileri sürebilecekleri tüm şahsi ve mutlak def'îleri tahsil cirosuyla devralan davalıya karşı da ileri sürebileceklerini, davalının kötü niyetli olduğunu, dava dışı Bahaettin O. ile birlikte hareket ettiğini, icra dosyasında bugüne kadar muris Cafer A.'dan 4.257,42 TL tahsil edildiğini, dava dışı Bahaettin O. tarafından verilmiş olan 1.000 Doların istenildiği zaman teslim edileceğini ileri sürerek takibe konu alacak nedeniyle müvekkillerinin borçlu olmadıklarının tespitine, davalının tahsil ettiği paranın avans faizi ile birlikte istirdadına ve takip konusu alacağın %40'ı oranında kötü niyet tazminatının davalıdan tahsiline karar verilmesini talep etmiştir.

Davalı Cevabı:

5. Davalı vekili cevap dilekçesinde; müvekkilinin bonoyu tahsil cirosuyla alması nedeniyle kendisine husumet yöneltilemeyeceğini, istirdada konu alacak için bir yıllık dava açma süresinin geçtiğini, haklarında olumlu karar verilmemesi hâlinde ise 1.000 Dolar için takas ve mahsup taleplerinin olduğunu belirterek davanın reddi ile davacılar aleyhine %40 oranında kötü niyet tazminatına hükmedilmesini talep etmiştir.

İlk Derece Mahkemesi Kararı:

6. Ankara 3. Asliye Ticaret Mahkemesinin 29.12.2011 tarihli ve 2007/14 E., 2011/666 K. sayılı kararı ile; dava dışı Bahaettin O. hakkında dolandırıcılık ve sahtecilik suçları iddiasıyla kamu davası açıldığı, yapılan yargılama sonucunda Ankara 4. Ağır Ceza Mahkemesinin 2006/113 E., 2006/285 K. sayılı kararı ile keşidecisi Mithat A., cirantası Cafer A. olan 05.04.2004 tarihinde düzenlenen senette 1.000 Dolar olan bedelin tahrifat yapılarak 11.000 Dolar hâline dönüştürüldüğü, böylece sanığın resmî evrakta sahtecilik suçu işlediği kanaatine varılarak cezalandırılmasına karar verildiği, temyiz incelemesi sonucunda sanık, müdafi ve katılan vekilinin sair temyiz itirazlarının reddine, ancak hüküm tayininde hata yapıldığından mahkeme kararının bozulmasına karar verildiği, mahkemece yeniden yapılan yargılamada bozma kararına uyularak 2008/3.6 E., 2008/3.4 K. sayılı kararla sanığın aynı suçtan cezalandırılmasına karar verildiği, dava dışı Bahaettin O. hakkında senette sahtecilik suçundan verilen hükmün temyizi sonucu suçun vasfına yönelik bozma yapılmadığından dava konusu senette sahteciliğin kabul edilmesi gerektiği, davacılar senedin hile ile alındığına ve kendilerini bağlamayacağına dair iddialarını ispat edemedikleri, davalının senedin tahsil cirosu ile alındığına ve kendisine husumet yöneltilemeyeceğine ilişkin savunmasına, senette böyle bir kayıt olmadığından ve takibe de ciro alan alacaklı gibi konulduğundan itibar edilmediği, davacıların dükkan kiralamak için 1.000 Dolar alındığı ve bir belge imzalandığı yönündeki iddiaları göz önünde bulundurulduğunda takibe konu senedin miktarının tahrifattan önceki 1.000 Dolar için düzenlendiğinin kabul edilmesi gerektiği gerekçesiyle davanın kısmen kabulü ile, 15.305,76 TL asıl alacak ve 452,37 TL işlemiş faiz yönünden davacıların davalıya borçlu olmadığının tespitine, 443,61 TL’nin ödeme tarihinden itibaren avans faizi ile birlikte davalıdan tahsiline, 14,08 TL fazla ödemeyle ilgili talebin reddine, tahsil edildiği hâlde tedbir nedeniyle icra dosyasında ödenmeyen paranın davacılara iadesine, şartları oluşmayan tazminat taleplerinin reddine karar verilmiştir.

Özel Daire Bozma Kararı:

7. Ankara 3. Asliye Ticaret Mahkemesinin yukarıda belirtilen kararına karşı süresi içinde taraf vekilleri temyiz isteminde bulunmuştur.

8. Yargıtay (Kapatılan) 19. Hukuk Dairesinin 02.10.2012 tarihli ve 2012/6208 E., 2012/14151 K. sayılı kararı ile;

“… Dava konusu bonoda davalı tahsil cirosu ile bonoya hamil olduğundan vekil hamil durumundadır. Başka bir anlatımla davalı bu bonoyu tahsil amacıyla elinde bulundurmaktadır. Temlik cirosu olmadığından kendisi adına takip yapamaz. İcra takibine kendisi adına giriştiğinden davalının bu davada hasım gösterilmesinde bir isabetsizlik yoksa da, alacaklı sıfatını haiz olmayan davalının alacaklı olarak davacılar aleyhine takibe girişmesinin hukuksal dayanağı bulunmamaktadır. Mahkemece bu yönler gözetilerek bir karar verilmesi gerekirken, somut olaya uygun düşmeyen gerekçelerle yazılı şekilde hüküm kurulması doğru görülmemiştir,…” gerekçesiyle kararın bozulmasına, bozma nedenine göre davalı vekilinin tüm, davacı vekilinin diğer temyiz itirazlarının şimdilik incelenmesine yer olmadığına karar verilmiştir.

Direnme Kararı:

9. Ankara 3. Asliye Ticaret Mahkemesinin 13.06.2013 tarihli ve 2013/242 E., 2013/258 K. sayılı kararı ile; önceki karar gerekçesi yanında, tahsil cirosunda vekil hamil, bonoyu kabule, arza, ödeme için ibraza, kabul etmeme ya da ödememe protestoları çekmeye, başvuru hakkını kullanmaya, ihbarlarda bulunmaya, ödememe ya da kabul etmemeyi poliçe sorumlularına ihbar etmeye, senet bedelini kabule, ödemeler için makbuz vermeye, ödenen senedi borçluya geri vermeye, bedelinin tahsili işlemlerini yapmaya yetkili olup gizli ya da örtülü tahsil cirosu da yapılmasının mümkün olduğu, davalının senedi ciro ile aldığı şeklen görülmekte olup kendi adına takip başlatmış ise de, daha sonraki savunmalarında bonoyu tahsil için aldığını beyan ettiğinden davalıya gizli ya da örtülü tahsil cirosu yapıldığının kabul edilmesi gerektiği, bu şekilde temlik cirosunun taraflar arasındaki güvene dayanılarak tahsil amacıyla yapıldığı, senedin temlik cirosu ile verildiği, ancak tarafların aralarında yaptıkları anlaşma ile senet bedelinin hamilince tahsil edilip cirantaya verilmesini kararlaştırdıkları, senedi tahsil cirosu ile alan davalı, vekil hamil konumunda bulunduğundan senet bedellerini tahsil işlemlerini yapmaya yetkili olduğu, ancak davacıların hamile karşı ileri sürebileceği tüm şahsi def'îleri vekil hamil konumundaki davalıya karşı sürebilecekleri gerekçesiyle direnme kararı verilmiştir.

Direnme Kararının Temyizi:

10. Direnme kararı süresi içinde taraf vekilleri tarafından temyiz edilmiştir.

II. UYUŞMAZLIK

11. Direnme yolu ile Hukuk Genel Kurulu önüne gelen uyuşmazlık; icra takibinin dayanağı senedi tahsil cirosu ile devralan davalının alacaklı olarak davacılar aleyhine takip başlatmasının yerinde olup olmadığı noktasında toplanmaktadır.

III. GEREKÇE

12. Uyuşmazlığın çözümü için öncelikle konuyla ilgili yasal düzenlemelerin incelenmesinde yarar vardır.

13. Menfi tespit ve istirdat talebine konu senedin düzenlenme tarihi ve dava tarihi dikkate alındığında, somut uyuşmazlıkta mülga 6762 sayılı Türk Ticaret Kanunu (6762 sayılı Kanun) hükümlerinin uygulanması gerekmekte olup, kıymetli evrak 6762 sayılı TTK’nın 557. maddesinde “Kıymetli evrak öyle senetlerdir ki, bunlarda mündemiç olan hak senetten ayrı olarak dermeyan edilemediği gibi başkalarına da devredilemez” şeklinde tanımlanmıştır.

14. Türk Hukuk Lûgatında da kıymetli evrakın tanımı “içerdikleri hakkın senetten ayrı olarak ileri sürülemediği gibi başkalarına da devredilemediği senetlerdir” şeklinde yapılmıştır (Türk Hukuk Lûgatı, Türk Hukuk Kurumu, Ankara 2021, Cilt I, s. 692).

15. Yukarıda belirtilen tanımlar uyarınca, kıymetli evrakın adi bir borç senedine nazaran en önemli özelliği, borçlunun kıymetli evrakın içerdiği borcu, senet ibraz edilmeden ödememesine güçlü bir şekilde vurgu yapılmaktadır. Bu tanımlar kıymetli evrakın iki önemli unsuruna değinmektedir. İlk olarak kıymetli evrakın bir “evrak”, yani “senet-kağıt” olduğu, buna göre kağıtsız bir kıymetli evraktan söz edilemeyeceği, ikinci olarak ise senedin bir “hakkı” içermesidir. Söz konusu hak ile sadece özel hukuka ilişkin bir hak kastedilmektedir (Hasan Pulaşlı: Kıymetli Evrak Hukukunun Esasları, Ankara 2015, s. 2).

16. Borç ve alacak ister borçlar hukuku ilişkilerinden ister ortaklık veya eşya hukuku ilişkilerinden doğsun mahiyetleri itibariyle gözle görülebilen, elle tutulabilen hususlar değildir. Başka bir deyişle maddi varlıkları yoktur. Bu eksikliği ortadan kaldırmak amacıyla işaret olunan borç ve alacakların bir senette tasviri yoluna gidilir (Fırat Öztan: Kıymetli Evrak Hukuku, Ankara 1997, s. 13, 14).

17. Kıymetli evrakta hak senet birbirine bağlanmıştır. Kıymetli evrak tıpkı alelâde borç senetleri gibi içinde bir hakkın yer aldığı senetlerdir. Ancak kıymetli evrakta senette ifade olunan hakla, yazı ve borçlunun irade beyanının üzerine yazıldığı kâğıt arasında husûle geldiği kabul edilen sıkı bağ bu tip senetleri alelâde borç senetlerinden ayırmaktadır. Bu nedenle bir senedin kıymetli evrak sayılabilmesi için içinde yer alan hakla sıkı sıkıya bağlanması gereklidir. 6762 sayılı TTK’nın 557. maddesi bu hususu “mündemiç olmak” ifadesiyle anlatmaya çalışmıştır (Öztan, s.32). Hak ile senet arasındaki bu sıkı bağ nedeniyle hak, ister senetten önce ister senedin düzenlenmesi sırasında doğmuş olsun, senede yerleşmekle artık birbirinden ayrılamaz.

18. Mülga Türk Ticaret Kanunu’nun kıymetli evrakı düzenleyen üçüncü kitabının dördüncü faslı “Kambiyo Senetleri” başlığını taşımaktadır. 6762 sayılı TTK’da üç çeşit kambiyo senedi kabul edilmiş olup bunlar anılan Kanun’un 583-687. maddelerinde düzenlenen poliçe, 688-735. maddelerinde düzenlenen bono ile 692-735. maddelerinde düzenlenen çektir. Poliçenin uygulanması bono ile çeke göre daha az olmasına rağmen 6762 sayılı TTK’da poliçe ayrıntılı olarak düzenlenmiş ve bono ile çekte bir kısım poliçe hükümlerine atıf yapmakla yetinilmiştir.

19. Somut uyuşmazlıkla ilgili olarak kambiyo senetlerinin ciro yoluyla devir ve iktisabına gelirsek ciro, emre yazılı senetten doğan hakları bir başka kişiye devir, rehin veya bu hakların tahsilini sağlamak amacıyla senet hamilinin yazı ile tespit ve imzasıyla teyit ettiği bir beyandır (Reha Poroy: Kıymetli Evrak Hukuku Esasları, İstanbul 1999, s. 153). Ciro çifte yetki veren bir hukukî işlem olup, buna göre senedin hamili, ciro ile senet borçlusuna, borcu ciro edilene ödemek ve ciro edilene de yani senet hamiline de senetteki alacağı tahsil etmek yetkisini vermektedir. Bu nedenle ciro nitelikli bir havaledir (Pulaşlı, s. 197).

20. Ciro, senetteki hakkı devretmeye ilişkin yazılı bir beyan olup ( 6762 sayılı TTK m. 683), senet üzerine veya senede bağlanmış olan “alonj” denilen bir kâğıt üzerine yahut suret üzerine yazılır. İmzanın el yazısı ile atılmış olması gerekir, sadece mühür kullanılarak yapılan ciro geçerli olmaz. Cironun yapıldığı tarihin senette yer alması gerekmez. Ancak tarih ciro zincirinin daha kolay tespitine imkân verir.

21. Senedin arkasına atılan imza ciro sayılır ancak herhangi bir açıklık olmaksızın poliçenin ön yüzüne atılan imza, 6762 sayılı TTK’nın 613. maddesi uyarınca aval niteliğindedir (Öztan, s. 567).

22. Ciro beyanı çeşitli şekillerde ifade edilebilir. Ciranta, ciro yapacağı kişinin adını soyadını ve “ödeyiniz” kelimesini yazarak, altına imzasını atar. Bu tür ciroya tam ciro denir. Ciranta, ciro edilenin adını yazmadan da ödeyiniz veya bunu dahi yazmadan sadece senedin arka yüzünü imzalayıp ciro edilene senedi teslim ederse, yine geçerli bir ciro yapılmış olur. Bu durumda beyaz ciro söz konusu olur (Pulaşlı, s. 198).

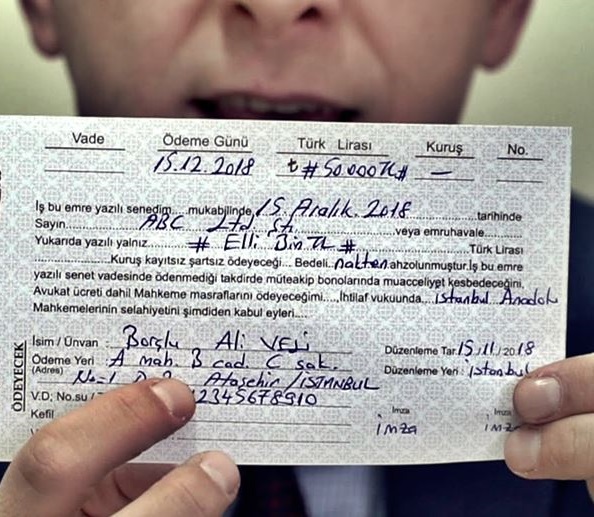

23. Cironun yapılış amacı yönünden çeşitlerine değinmek gerekirse, cirodan istenen amaca göre ciro, temlik, tahsil ve rehin cirosu olmak üzere üç şekilde yapılır.

24. Temlik cirosu, senetten doğan tüm hakları senedi devralana geçirmek amacıyla yapılır. Temlik cirosunda, cirodan sonra senedin devralana teslimi gerekir. Aksine düzenleme olmadıkça ciro, kural olarak temlik için yapılmış sayılır. Cironun temlikten başka bir amaçla yapıldığını iddia eden kişi bu durumu yazılı delille ispatlamalıdır (Öztan, s. 579). Temlik cirosu tam ciro şeklinde yapılabileceği gibi beyaz ciro şeklinde de yapılabilir.

25. Temlik cirosunun temlik, teşhis ve teminat gibi üç fonksiyonu vardır. İskonto işlemi dolayısıyla yapılan ciro da temlik cirosudur (Pulaşlı, s. 198).

26. Temlik cirosunun ilk işlevi, senetten doğan hakların devrini (temlikini) sağlamaktır. Temlik cirosu ile senetteki tüm haklar lehine ciro yapılan kişiye geçer (6762 sayılı TTK m. 596). Bunun için senedin zilyetliğinin ciro edilene geçmesi ve yapılan cironun da geçerli bir ciro olması gerekmektedir. Aksi durumda senetten doğan haklar, ciro silsilesinde kopukluk nedeniyle sonraki kişilere geçmeyecektir.

27. Temlik cirosu, senedin zilyetliğinin devrinin yanında senet mülkiyetinin de devrini sağladığından, senedi temlik cirosu ile devralan kişi, senedi tedavülden kaldırmak gibi hakka sahip olduğu hâlde, senedi rehin cirosu ya da tahsil cirosu ile devralan hamil ise bu yola gitmesi durumunda genel hükümlere göre sorumluluğu söz konusu olacaktır (Edip Şimşek: Hukukta ve Cezada Ticari Senetler, Ankara 1982, s. 87).

28. Temlik cirosunun teşhis işlevine değinmek gerekirse, senet üzerindeki ciroların, muntazam ve müteselsil olması hâlinde hamil şeklen meşru hak sahibi olarak kabul edilir. Ciro silsilesi muntazam değilse senedi iktisap eden meşru hamil sıfatını kazanamaz. Ancak ciro silsilesinin kontrolü sadece dış görünüş yönünden yapılır, aradaki bir imzanın yetkili kişi tarafından atılmaması ya da imzanın sahte olması ciro silsilesini etkilemez. Hamil, senedi kötü niyetle iktisap etmedikçe ya da iktisabında ağır kusuru bulunmadığı takdirde senetten doğan bütün hakları elde etmiş olur. Aksi hâlde senedi elinde bulunduran iade ile yükümlüdür (6762 sayılı TTK m. 598/II).

29. Temlik cirosunun teminat işlevine gelince, 6762 sayılı TTK’nın 597/I. maddesi uyarınca aksine bir şart bulunmadıkça cirantanın poliçenin kabul edilmemesinden ve ödenmemesinden sorumlu olduğu düzenlenmiştir. Cironun teminat işlevi uyarınca her bir ciranta kendisinden önceki cirantalardan alacaklı; kendisinden sonraki cirantalara karşı da borçlu ve sorumlu durumundadır (Hayri Domaniç: Kıymetli Evrak Hukuku ve Uygulaması, TTK Şerhi, c. IV, İstanbul 1990, s. 133). Teminat işlevi hukuken geçerli bir devirle başlar ve senet bedeli ödenene kadar devam eder. Zamanaşımı veya hakkı koruyucu işlemlerin yapılmaması nedeniyle de son bulur (Öztan, s. 579).

30. Her ne kadar 6762 sayılı TTK’nın 597. maddesinden cironun teminat işlevi olduğu anlaşılmakta ise de, bu kural mutlak olmayıp bazı hâllerde cironun teminat işlevi yoktur. 6762 sayılı TTK’nın 743. maddesine göre, makbuz senetleri, varant, konişmento, taşıma senedi gibi cirosu mümkün olan senetler hakkında, cironun şekli, hak sahipliği, iptal kararı ve senedi elinde bulunduranın iade ile yükümlü olması hususlarında poliçeyle ilgili hükümlerin uygulanacağı belirtilmiş, kambiyo senetlerine ilişkin müracaata dair hükümlerin kanunda aksine düzenleme olmadıkça söz konusu senetler hakkında uygulanmayacağı belirtilmiştir.

31. Bununla birlikte ödememe protestosundan ya da protesto edilmemişse ödememe protestosu için kanunda belirtilen sürenin dolmasından sonra yapılan ciro, gecikmiş ciro olarak isimlendirilir. Gecikmiş ciro, ancak alacağın temliki hükümlerini oluşturmakta olup böyle bir cironun teminat işlevi bulunmamaktadır (Öztan, s. 572).

32. Ciranta senedi ciro ederken 6762 sayılı TTK’nın 597/2. maddesi uyarınca senedin yeniden devrini yasaklamış olabilir. Senedin devri ciranta tarafından yasaklanmış ise, senedin kambiyo senedi niteliği devam eder. Bu durumda senedin teminat işlevi devam eder, ancak devri yasaklanmış senetten dolayı cirantanın sorumluluğu sadece kendi muhatabına karşı devam eder. Bu devir yasağına rağmen senedin ciro ile başkasına devredilmesi durumunda, devri yasaklamış olan cirantanın senedi devralan üçüncü kişiye karşı teminat (garanti) borcu bulunmamaktadır.

33. Cirantanın senedi ciro ederken, bedelin ödenmemesi durumunda sorumlu olmayacağına dair kayıt koyması hâlinde ciro, teminat işlevini kaybeder. Böyle bir kayda “sorumsuzluk kaydı” denir. Keşideci ise, sadece senedin kabul edilmemesinden sorumlu olmayacağına dair kayıt koyabilir. 6762 sayılı TTK’nın 591. maddesi uyarınca keşidecinin ödememe durumunda sorumlu olmayacağına dair kayıtlar geçerli değildir.

34. Rehin cirosuna da değinmek gerekirse, poliçeden doğan hakları rehnetmek amacıyla yapılan ciroya “rehin cirosu” denir. Rehin cirosu “bedeli rehindir”, “bedeli teminattır” veya rehni ifade eden herhangi bir kaydın senedin ön veya arka yüzüne ya da “alonj” üzerine yazılması suretiyle yapılır. Ayrıca cironun senetteki bedelin tamamına ait olması ve ciranta tarafından imzalanıp senedin rehin alana teslim edilmesi gerekir (Pulaşlı, s. 213).

35. Rehin cirosunda poliçeyi devralan kişi, tahsil cirosunda olduğu gibi cirantanın vekili durumunda değildir. Senetten doğan hakları bizzat kendi adına kullanır, ancak rehinin fer’î hak olması bazı farklılıklar oluşturur. Buna göre ciro edilen, yani senedi rehin cirosu ile devralan kişi, rehinin amacı dışında kalan işlemleri yapmaya yetkili değildir. Örneğin senetteki alacak haklarından feragat edemez. Rehin hakkı fer’î bir hak olduğundan akıbeti de asıl borca bağlıdır. Kurak olarak asıl borç ödenir ya da herhangi bir nedenle sona ererse fer’î bir borç olan rehin hakkı da sona erer. Ancak kambiyo senetlerinin rehin cirosunda asıl borç ilişkisi sona erdiği taktirde rehin cirosu kendiliğinde hükümsüz hâle gelmez. Bu ancak rehin cirosunun çizilmesi veya senedin cirantaya iadesi ile sağlanır (Pulaşlı, s. 213, 214).

36. Kambiyo senetlerinde tahsil cirosuna gelince, çeşitli sebeplerle senet bedelini bizzat tahsil edemeyen veya etmek istenmeyen hamil, bir başkasını bu işi yapmakla görevlendirebilir. Senedin tahsil cirosu ile verilmesi bu amaca hizmet etmektedir. Tahsil cirosu ile bir senedin bedelini tahsil eden hamil, bu bedeli aralarındaki anlaşmaya uygun olarak getirip cirantasına vermektedir. Bir senedin tahsil olunması için yetki verilmesini kapsayan bu tahsil cirosu iki şekilde yapılabilir. Normal olan tahsil cirosunda bu hususun senet üzerine yazılarak belli edilmesidir. Buna “alenî tahsil cirosu” da denilir (Öztan, s. 609).

37. Mülga Türk Ticaret Kanunu’nun 600. maddesi;

“Ciro "Bedeli tahsil içindir." "Kabız içindir","Vekaleten" ibaresini veya sadece tevkili ifade eden diğer her hangi bir kaydi ihtiva ederse hamil, poliçeden doğan bütün hakları kullanabilir; fakat o poliçeyi ancak tahsil cirosu şeklinde tekrar ciro edebilir.

Poliçeden mesul olanlar bu halde ancak cirantaya karşı ileri sürebilecekleri defileri hamile karşı dermeyan edebilirler.

Tahsil için verilen ciroda münderiç bulunan salahiyet, bu salahiyeti verenin ölümü ile sona ermiyeceği gibi onun medeni hakları kullanma ehliyetini kaybetmesiyle de ortadan kalkmaz” şeklinde düzenlenmiştir.

38. Mülga Türk Ticaret Kanunu’nun 600. maddesine göre ciro, “bedeli tahsil içindir”, “Kabz içindir”, “Vekâleten” gibi bir ibareyi veya sadece tevkili ifade eden diğer herhangi bir kaydı ihtiva ederse, tahsil cirosu olarak isimlendirilir. Bir cironun tahsil cirosu sayılabilmesi için bu amaçla yapıldığının senetten anlaşılması icap eder. Aksi hâlde senedin temlik amacıyla verildiği karinesi doğar. Bu nedenle senet üzerine bu durumu belirtmek üzere konulmuş kayıtları ihtiva eden ciroya “alenî tahsil cirosu” denilmektedir (Öztan, s. 610).

39. Kanunda cironun türleri arasında gizli tahsil cirosuna ilişkin herhangi bir düzenleme yoktur. Doktrinde gizli veya inançlı (fidusyer) tahsil cirosundan bahsedilmektedir. Gizli tahsil cirosunda, senedin temlik cirosu ile devredilmesine ve dış görünüşte hamilin tam hak sahibi olarak görünmesine rağmen, gerçekte hamil hakları kendi adına fakat başkası (ciranta) hesabına ileri sürmektedir. Burada hamil, cirantanın bir mutemedi durumundadır. Bu nedenle gizli tahsil cirosuna “güvene dayanan ciro” veya “fidusyer (inançlı) ciro” denilmektedir (Pulaşlı, s. 211).

40. Gizli tahsil cirosunda amaç, ciro edilen kişiye aradaki anlaşmadan daha güçlü bir hak ve görünüm kazandırmaktır. Örneğin ciranta, senedi devredeceği kişiye tahsil amaçlı ciro etmek istemekte fakat devralanın yani hamilin durumu daha sağlam olsun diye ve ona güvendiği için temlik cirosu ile devretmektedir. Başka bir ifade ile senet temlik cirosu ile devredilmekte, ancak aralarındaki anlaşma gereğince bu ciro tahsil amaçlı yapılmaktadır.

41. Gizli tahsil cirosunda iki sorun ortaya çıkmaktadır. Birincisi, senet temlik cirosu ile hamile devredildiği ve senedin mülkiyeti hamilde kaldığı için anlaşmazlık hâlinde ciranta bunu usulüne uygun delillerle kanıtlamak zorundadır. İkinci sorun ise, senet temlik cirosu ile devredildiğinden hamil görünüşte senedin maliki fakat iç ilişkide vekil-hamil durumundadır. Def’îler bakımından borçlunun, cironun gizli tahsil cirosu olduğunu ispat etmesi hâlinde, cirantaya karşı ileri sürebileceği kişisel def’îleri hamile karşı da ileri sürebilecektir (Pulaşlı, s. 211).

42. Tahsil cirolu senet, temlik cirosunun aksine, bir borcun ödenmesi için veya borç yerine kaim olmak üzere verilmemektedir. Bu bakımdan tahsil cirosunda temlik fonksiyonu bulunmamaktadır. Tahsil cirosunun temlik fonksiyonu olmadığı için ciro edileni senedin ve senette mündemiç hakkın sahibi hâline getirmemekte, onu sadece senet bedelini talep yetkisiyle teçhiz etmektedir. Mülkiyet ciroya rağmen ciro edende kalmıştır. Herhangi bir mülkiyet intikali söz konusu olmadığından ciro edenin senette mündemiç hakkın ödeneceği veya senedin kabul olunacağı konusunda teminat vermesine lüzum yoktur. Yani tahsil cirosunun teminat fonksiyonu da yoktur. Kısacası tahsil cirosunun tek fonksiyonu “teşhis fonksiyonu” olmaktadır. Tahsil cirosu ile senedi verenin, “senet alacaklısı” sıfatı ise aynen devam etmektedir (Öztan, s. 611).

43. Senedi tahsil cirosu ile devralan hamilin 6762 sayılı TTK’nın 600. maddesinin ilk cümlesinde genel bir şekilde ve “poliçeden doğan tüm haklar” ibaresi kullanılarak ifade edilen hakları çeşitlidir. Esas itibariyle, ciro edilene poliçe meblağını tahsil hususunda yetki verilir, ancak ciro edilen bu amaca uygun olarak gerekli her işlemi yapabilir. Senedi kabul için muhataba arz edebilir, ödeme nedeniyle makbuz verebilir, ödeme hâlinde senedi teslim edebilir, borçluya mehil verebilir, aynı şekilde vadesi gelmesinden evvel veya sonra müracaat borçlularına karşı temsil olunan adına müracaat hakkını kullanabilir, müracaat hakkı kapsamında gerekli protestoları çektirebilir, borçlunun iflâs etmesi hâlinde senet alacağını masaya kaydettirebilir (Öztan, s. 612).

44. Poliçeyi tahsil cirosu ile iktisap eden hamil, poliçeden doğan tüm hakları kullanabileceğinden, borçlu aleyhine icra takibi yapabilir ve davayı ciranta adına temsilen açabilir. Hamilin dava açmaya ilişkin bu yetkisi 1136 sayılı Avukatlık Kanunu’nun “Kanun işlerinde ve hukuki meselelerde mütalaa vermek, mahkeme, hakem veya yargı yetkisini haiz bulunan diğer organlar huzurunda gerçek ve tüzel kişilere ait hakları dava etmek ve savunmak, adli işlemleri takip etmek, bu işlere ait bütün evrakı düzenlemek, yalnız baroda yazılı avukatlara aittir” şeklinde yalnız avukatların yapabileceği işleri düzenleyen 35. maddesine bir istisna teşkil eder (Pulaşlı, s. 210).

45. Tahsil cirosunun yapılış amacıyla zıt düşen herhangi bir yönü bulunmadığı için, ciro edilenin, hamili bulunduğu senedi başkasına tekrar tahsil cirosu ile devretmesi mümkündür (6762 sayılı TTK 600/1, c. 2). Bu ikinci ciroda özel bir kaydın bulunması gerekli değildir. İkinci ciroda vekâlet veya temsil yetkisini gösteren bir kaydın olmaması, bu ciroyu geçersiz kılmaz; bu cironun tahsil cirosu olduğu yorum yoluyla kabul edilir. Zira bir önceki ciroda böyle bir kaydın bulunduğu açıkça görülmektedir. Üzerinde tahsil cirosuyla devredildiğine dair kayıt bulunan senet, ciro edilenin temlik veya rehin cirosu yapmasına elverişli değildir. Çünkü bir kimse sahip olduğu haklardan fazlasını başkasına devredemez. Ciranta, senedi ikinci defa tahsil cirosu ile devralan kişiye karşı da tıpkı birinci kişiye karşı olduğu gibi garanti borcu altında değildir (Öztan, s. 613).

46. Tahsil cirosuyla devredilen senette def’îler meselesine gelince, 6762 sayılı TTK’nın 600/2. maddesine göre, senetten sorumlu olanlar ancak cirantaya karşı ileri sürebilecekleri def’îleri hamile karşı dermeyan edebilirler. Temsil olunanın bildiği hususları temsilcinin bilmemesinin önemi yoktur. Bu husus tahsil cirosunun oluşturduğu temsil durumunun normal sonucudur. Temsilciye karşı, temsil olunana yöneltilebilecek def’ilerin ileri sürülebilmesi doğaldır. Buna karşılık ciro edilen, hakkın maliki olmadığına göre, borçluların ciro edilenin şahsına karşı sahip oldukları def’îleri ciro edilene (senedi tahsil cirosu ile devralana) dermeyan etmeleri mümkün değildir. Ciranta aleyhine açılması gereken dava ciro edilen aleyhine açılamaz. Mesela imzası sahtecilik suretiyle taklit edilen şahıs, borçlu olmadığına (menfi tespit) dair davayı, ödememe protestolarının iptalini asıl hamil aleyhine açmak zorundadır (Öztan, s. 614).

47. Tüm bu açıklamalar ışığında somut olay değerlendirildiğinde; davacılar, davalı Cevdet Ç. hakkında, 05.04.2004 keşide tarihli senedin aslında 1.000 Dolar olarak düzenlendiğini, dava dışı Bahaettin O.’ın senetteki 1.000 Dolar ibaresini 11.000 Dolar şeklinde tahrif ederek tahsil cirosu ile davalıya devrettiğini, davalı tarafından da aleyhlerine icra takibi başlatıldığını, cirantaya karşı ileri sürebilecekleri tüm şahsi def’îleri senedi tahsil cirosu ile devralan davalıya karşı da ileri sürebileceklerini belirterek icra takibine konu senet nedeniyle borçlu olmadıklarının tespitine ve davalının tahsil ettiği bedelin istirdadına karar verilmesini talep etmişlerdir.

48. Menfi tespit ve istirdat talebine konu 05.04.2004 keşide tarihli senet incelendiğinde, keşidecisinin Mithat A., lehtarının Cafer A. olduğu, senedin Cafer A. tarafından dava dışı Bahaettin O.’a temlik cirosu ile devredildiği, sonrasında Bahaettin O. tarafından da senedin tahsil cirosu ile davalıya ciro edildiği anlaşılmaktadır.

49. Az yukarıda da açıklandığı üzere 6762 sayılı TTK’nın 600/2. maddesine göre, senetten sorumlu olanlar ancak cirantaya karşı ileri sürebilecekleri def’îleri hamile karşı dermeyan edebilirler. Buna karşılık, ciro edilen kişi senetten doğan hakkın maliki olmadığından, senetten dolayı sorumlu olanlar, senedi tahsil cirosu ile ciro edenin şahsına karşı sahip oldukları def’îleri senedi tahsil cirosu ile devralan hamile karşı ileri süremezler. Senedi tahsil cirosu ile devreden ciranta aleyhine açılması gereken menfi tespit davası senedi elinde bulunduran hamil aleyhine açılamaz.

50. Bu nedenle mahkemece davacıların, tahsil cirosu ile senedi elinde bulunduran hamile karşı menfi tespit davası açamayacağı gözetilmeksizin davacıların hamile karşı ileri sürebilecekleri tüm şahsi def’îleri tahsil cirosu ile senedi devralan vekil hamil konumundaki davalıya karşı ileri sürebilecekleri gerekçesiyle davanın esası hakkında karar verilmesi yerinde değildir.

51. Hukuk Genel Kurulunda yapılan görüşmeler sırasında, icra takibine konu senedin davalı tarafından tahsil cirosu ile devralındığı, senedi tahsil cirosu ile devralan davalının icra takibi yapamayacağı gibi tahsil cirosu ile senedi devralana karşı menfi tespit davası da açılamayacağı, açıklanan nedenlerle direnme kararının Özel Daire bozma kararında belirtilen nedenlerle bozulması gerektiği görüşü, icra takibine konu senette yer alan cironun temlik cirosu olduğu, bu nedenle davalıların senet lehtarına karşı menfi tespit davası açabileceği, açıklanan nedenlerle direnme kararının onanması gerektiği görüşü ile, icra takibine konu senetteki cironun tahsil cirosu olduğu, tahsil cirosu ile senedi elinde bulunduran davalının icra takibi yapabileceği gibi davalıya karşı da menfi tespit davası açılabileceği, açıklanan değişik gerekçe ve nedenlerle direnme kararının onanması gerektiği görüşü ileri sürülmüş ise de, bu görüşler yukarıda açıklanan nedenlerle Kurul çoğunluğu tarafından benimsenmemiştir.

52. Diğer taraftan dava tarihi 11.01.2007 olduğu hâlde, gerekçeli karar başlığında 08.04.2013 olarak gösterilmesine ilişkin yanlışlık, mahallinde düzeltilebilir maddi hata niteliğinde bulunduğundan bu husus ayrıca bozma nedeni yapılmamıştır.

53. Hâl böyle olunca direnme kararı yukarıda açıklanan değişik gerekçe ve nedenlerden dolayı bozulmalıdır.

IV. SONUÇ :

Açıklanan nedenlerle;

Davalı vekilinin temyiz itirazlarının kabulü ile direnme kararının yukarıda belirtilen değişik gerekçe ve nedenlerden dolayı 6217 sayılı Kanun’un 30. maddesi ile 6100 sayılı Hukuk Muhakemeleri Kanunu’na eklenen “Geçici Madde 3” atfıyla uygulanmakta olan 1086 sayılı Hukuk Usulü Muhakemeleri Kanunu'nun 429. maddesi gereğince BOZULMASINA,

Bozma neden ve kapsamına göre davacı vekilinin tüm, davalı vekilinin diğer temyiz itirazlarının şimdilik incelenmesine yer olmadığına,

İstek hâlinde temyiz peşin harçlarının yatıranlara geri verilmesine,

Aynı Kanun'un 440-III/1. maddesi uyarınca karar düzeltme yolu kapalı olmak üzere 10.11.2022 tarihinde, oy çokluğu ile kesin olarak karar verildi.

KARŞI OY

TTK. 688. maddesinde tahsil cirosu düzenlenmiştir. Poliçe bedelinin bir başka kişi tarafından tahsil edilmesini sağlamak amacıyla yapılan ciroya tahsil cirosu denir. Ciro “bedeli tahsil içindir.”, “kabz içindir.”, “vekilimdir.” “mutemedimdir.” vs şeklinde tahsili içeren bir kaydı taşımalıdır.

Tahsil cirosu yapan ciranta ile poliçeyi tahsil cirosu ile iktisap eden hamil arasında vekâlet ilişkisi vardır. Tahsil cirosu ile poliçeyi elinde bulunduran hamilin yetkileri sınırlıdır. Senedin içerdiği hakkın maliki olmayıp, poliçe bedelini tahsille yetkilendirilen tahsil için gereken tüm işlemleri yapabilir, hatta dava açabilir, takip yapabilir. Ancak temlik ve rehin cirosu yapamaz. Tekrar tahsilde zorluk yaşıyorsa tahsil cirosu yapabilir. Tahsil cirosunda cirantaya karşı ileri sürülebilecek def'îler hamile karşıda ileri sürülebilir.

Eldeki dava dosyasında görüldüğü üzere dava dışı Bahattin O. ciranta olarak davalımız Cevdet Ç.’e ciro yapmış, tahsil için yazı yazarak bunun bir tahsil cirosu olduğunu belirtmiştir.

Cevdet Ç. tahsil için senedin zilyedi olmuş ve Ankara 3. İcra Müdürlüğünün 2004/7566 Sayılı dosyasında kambiyo takibini davacıların murisi Cafer A.’a (lehtar) ve keşideci Mithat A.’a ve tahsil cirosu ile kendine ciro eden ciranta Bahattin O.’a karşı yapmıştır.

Davacılar davalının tahsil cirosu ile senedi alıp, 1000 USD ibaresini başına 1 ekleyerek 11.000 USD yaparak sahtecilik dolandırıcılık suçu işlemesi ve Ankara 4. Ağır Ceza Mahkemesinin 2008/3.6 Esas numaralı dosyasından ceza alması sebebiyle hile ile alınan bonodan borçlu olmadıklarının tespitini talep etmişlerdir.

Gerek dava konusu bono, gerekse davacıların iddiası ve davalı beyanları ile cironun tahsil cirosu olduğu açıktır.

Tahsil cirosu ile bonoyu alan davalının da davacılar aleyhine takip yapmış olması nedeniyle açılan menfi tespit davasında hasım gösterilebileceği anlaşılmaktadır.

Bu açıklamalar ışığında tahsil cirosu ile bonoyu alan hamil vekil sıfatıyla bonoyu tahsil için takibe koyabileceğinden dairenin bu yöndeki bozmasına katılmak mümkün olmamıştır.

Davacıların dükkan kiralamak için 1000 USD’lik bono imzalandığı ve 11.000 USD olarak tahrif edildiği iddiası Ağır Ceza Mahkemesinin mahkumiyet kararı ve içindeki delillerle anlaşıldığından senedin hile ile alındığı iddiası def'î olarak tahsil cirosu ile alan hamile karşıda ileri sürülebilecektir.

Bu durumda davalının tahsil cirosu ile alan hamil vekil konumunda takip yapması nedeniyle davacıların hile iddiasını takip yapan davalıya (vekil hamil) ileri sürebileceklerinden cirantaya karşı ileri sürülebilen tüm def'îler davalıya karşıda ileri sürülebilecektir.

Bu durumda takip konusu senetten dolayı davacıların dava dışı Bahattin O.’a 1000 USD borçlu olduğu anlaşıldığından hamil vekil sıfatıyla takibe konulduğu kabul edilerek, takibe koyan hamil vekil olmakla husumet yöneltilebileceği şahsi def'îlerinde kendisine yöneltilebileceğinden mahkeme kararının bu gerekçelerle onanması düşüncesindeyim.

Fatma AKYÜZ

Üye

KARŞI OY

Davaya konu bono 01.07.2012 tarihi öncesinde düzenlendiğinden somut olayda 6762 sayılı Türk Ticaret Kanunu (TTK) hükümleri uygulanmalıdır.

Özel Daire ile mahkeme arasında senedi takibe koyan davalının senede tahsil cirosu ile hamil olduğu konusunda bir uyuşmazlk bulunmamaktadır. Uyuşmazlık tahsil cirosuyla senedi ele geçiren davalının borçlu hakkında icra takibi yapma yetkisi bulunup bulunmadığı noktasındadır.

Tahsil cirosu TTK 600. maddede düzenlenmiştir. Madde hükmüne göre; Ciro "Bedeli tahsil içindir." "Kabız içindir.", "Vekâleten" ibaresini veya sadece tevkili ifade eden diğer her hangi bir kaydi ihtiva ederse hâmil poliçeden doğan bütün hakları kullanabilir; fakat o poliçeyi ancak tahsil cirosu şeklinde tekrar ciro edebilir (TTK 600/1). Poliçeden mesul olanlar bu hâlde ancak cirantaya karşı ileri sürebilecekleri def'îleri hâmile karşı dermeyan edebilirler (TTK 600/2).Tahsil için verilen ciroda münderiç bulunan salâhiyet, bu salâhiyeti verenin ölümü ile sona ermiyeceği gibi onun medeni hakları kullanma ehliyetini kaybetmesiyle de ortadan kalkmaz (TTK 600/3).

Madde hükmüyle birlikte değerlendirildiğinde; tahsil cirosu; senedin asıl hamil adına tahsilini sağlama amacı güden ve bu konuda verilen yetkiyi kapsayan bir cirodur. Tahsil cirosuyla senedi eline geçiren hamil, senet bedelini tahsille görevlendirilmiş vekil durumundadır. Senetten doğan hakları ancak bu amaçla kullanır. Ödememe hâlinde senedi; tahsil hâlinde ise senet bedelini asıl hamile vermek, teslim etmek yükümündedir. Bu nedenle ciranta ile hamil arasındaki ilişki TTK m. 600/1 (TTK m. 688/1) hükmü uyarınca vekâlet akdi niteliğinde olduğundan arasındaki iç ilişkide Borçlar Kanunun vekâlete ilişkin hükümleri uygulanacaktır.

Cironun vekâlet akdi niteliği taşıması nedeniyle senedi tahsil cirosuyla ele geçiren hamil vekil hamil olarak da adlandırılır. Vekil hamil senedin zilyedi ise de senette mündemiç olan ve senede sıkı sıkıya bağlı hakkın sahibi değildir. Bu hak lehtara ya da lehtardan temlik cirosuyla alan ve tahsil için ciro eden kimseye aittir.

Hâmil vadenin hulûlünde poliçe ödenmemişse, cirantalara, keşideciye ve poliçe dolayısiyle taahhüt altına girmiş olan diğer kimselere karşı müracaat hakkını kullanabilir (TTK 625/1). Sözü edilen müracaat hakkının kapsamı TTK 637. maddede düzenlenmiş ve hamilin müracaat yoluyla poliçe bedeli, temerrüt faizi ihbarname ve diğer masraflar ve komisyon ücretini isteyebileceği belirtilmiştir. Bu hükümler yollama maddesi nedeniyle bonolar hakkında da uygulanır.

TTK hükümleri hamile borcun tahsili için gerekli işlemleri yapmak üzere yetki vermekte olduğundan asıl hak sahibini temsil eden vekil olarak vekil hamil gerekli işlemleri yapmaya yetkili olacaktır. Tahsil cirosu vekâletname verilmesi ile aynı işlevi görmekte olduğundan vekâletname tanzimi ile doğacak yetkiler senedin tahsili için kanun hükmü ile verilmiş olduğundan ayrı bir vekâletname tanzimine de gerek yoktur.

Bu kapsamda vekil hamilin; senedi bir tahsil cirosu ile devretme, senedi kabule arz etme, gerekirse protesto düzenleme, şayet varsa senedi araya giren kişiye kabule arz veya ödeme için ibraz etme, senedin tahsilinin gerçekleşmesi hâlinde ödemeyi yapan kişiye makbuz düzenleme, senet bedeli bankaya tevdi edilmiş ise bu bedeli alma gibi işlemleri yapma yetkisi vardır.

Vekil hamil ayrı bir vekâletnamesi olmadığı hâlde bu işlemleri yapmaya yetkili ise de tüm bu işlemlere rağmen senedin tahsilini sağlayamamış ise vekil hamil olarak senedi takibe koyma yetkisi yoktur. Bunun nedeni 1136 sayılı Avukatlık Kanununda yer alan; “mahkeme, hakem veya yargı yetkisini haiz bulunan diğer organlar huzurunda gerçek ve tüzel kişilere ait hakları dava etmek ve savunmak, adli işlemleri takip etmek, bu işlere ait bütün evrakı düzenlemek, yalnız baroda yazılı avukatlara aittir.” hükmü ile avukatlara tanınan tekel yetkisidir. Bu yetki nedeniyle avukat olmayan bir kimse vekil sıfatıyla icra takibi yapamayacağından vekil hamilin de senedi takibe koyma yetkisi olmayacaktır.

TTK hükümleri vekil hamile de senedin tahsili için müracaat hakkını kullanma yetkisi vermiş ise de bu yargı yetkisini haiz organlar huzurunda olmayan işlemlerle sınırlıdır. Zira TTK hükümlerinde Avukatlık Kanunu 35. madde hükmüne getirilmiş açık bir istisna yer almamakta, bu tekel hakkına rağmen vekil hamilin icra takibi yapabileceği şeklinde açık bir hüküm de bulunmamaktadır. Bu durumda emredici kamu düzenine ilişkin Avukatlık Kanunu 35. madde hükmü öncelikle uygulanmalı, vekil hamilin senedi ne kendi adına ne de vekili olduğu asıl hamil adına doğrudan takibe koyamayacağı kabul edilmelidir.

Aksine bir kabul avukatlara tanınan tekel hakkının kambiyo senetlerinin takibiyle ilgili olarak yapılacak tahsil cirolarıyla ortadan kaldırılması, yok edilmesi, aşındırılması ve yasanın dolanılması sonuçlarını doğurabilecektir.

Bu esaslara uygun bir gerekçe ve sonucu içermekte olan Özel Daire bozma kararına uyulması gerekirken önceki hükümde direnilmesi doğru olmamıştır.

Yukarıda açıklanan nedenlerle direnme hükmünün özel daire kararı gibi bozulması gerektiği görüşünde olduğumdan değişik bozma yönünde oluşan değerli çoğunluk görüşüne katılamıyorum.

Zeki GÖZÜTOK

Üye